2017年《中级会计实务》考试考前密押5套题(5)

【答疑编号21230304:针对该题提问】

【答案】不正确。理由是:此项属于售后回购业务,且没有确凿的证据表明交易价格是公允的,故不应确认收入。

借:以前年度损益调整――主营业务收入 1 500

贷:以前年度损益调整――主营业务成本 1 200

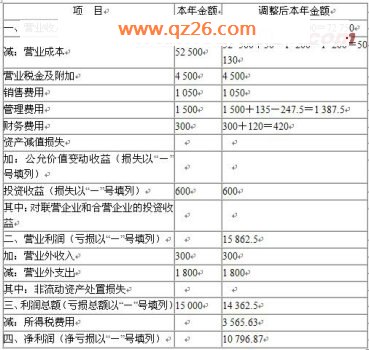

其他应付款 300

借:以前年度损益调整―财务费用 [(18-15)×100÷5×2]120

贷:其他应付款 120

(3)2007年,甲公司着手研究开发一项新技术,研究开发过程中发生咨询费、材料费、工资和福利费等共计200万元,其中费用化支出135万元。至2007年末该技术尚未达到预定用途。

甲公司将上述研究开发过程中发生的支出200万元,2007年年末在“研发支出――费用化支出”科目余额135万元、“研发支出――资本化支出”科目余额65万元。

税法规定,企业发生的研究开发支出可税前加计扣除,即一般可按当期实际发生的研究开发支出的150%加计扣除。

【答疑编号21230305:针对该题提问】

【答案】不正确。理由是:按会计准则规定,企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出――费用化支出”科目,满足资本化条件的,借记“研发支出――资本化支出”科目;期末,企业应将该科目归集的费用化支出金额,借记“管理费用”科目,贷记“研发支出――费用化支出”科目;研究开发项目达到预定用途形成无形资产的,应按“研发支出――资本化支出”的余额,借记“无形资产”科目,贷记“研发支出――资本化支出”科目。

借:以前年度损益调整――管理费用 135

贷:研发支出――费用化支出 135

(4)甲公司2007年1月1日开始对公司办公楼进行装修,装修过程中发生材料、人工等费用共计270万元。装修工程于2007年6月20日完成并投入使用,预计下次装修的时间为2014年6月。装修支出符合资本化条件,该办公楼的预计尚可使用年限为6年,预计可收回金额为300万元。甲公司对自有的类似固定资产均采用年限平均法计提折旧(不考虑净残值)。

甲公司将上述该办公楼的装修支出于发生时记入“在建工程”科目并于投入使用时转入管理费用。

假定该办公楼装修费用可以在税前抵扣的金额,与会计制度规定的装修费用计入当期费用的金额相同。

【答疑编号21230306:针对该题提问】

【答案】不正确。理由是:若固定资产装修支出符合资本化条件,则应将其计入固定资产成本。

甲公司2007年发生的装修费用270万元,不应费用化。应将发生的装修费用全部计入“固定资产――固定资产装修”明细科目,并且该固定资产2007年应计提折旧=270÷6×6/12=22.5(万元)。

借:固定资产――固定资产装修 270

贷:以前年度损益调整――管理费用 (270-22.5) 247.5

累计折旧 22.5

(5)2007年12月19日,甲公司与B公司签订了一项产品销售合同。合同规定:产品销售价格为 1 500万元;产品的安装调试由甲公司负责;合同签订日,B公司预付货款的40%,余款待安装调试完成并验收合格后结清。甲公司销售给B公司产品的销售价格与销售给其他客户的价格相同。

2007年12月31日,甲公司将产品运抵B公司,该批产品的实际成本为1 200万元。至2007年12月31日,有关安装调试工作尚未开始。假定安装调试构成销售合同的重要组成部分。

对于上述交易,甲公司在2007年确认了销售收入1 500万元,并结转销售成本1 200万元。

假定按税法规定此项业务甲公司2007年应确认销售收入1 500万元,并结转销售成本1 200万元。

【答疑编号21230307:针对该题提问】

【答案】不正确。理由是:至2007年12月31日,商品所有权上的主要风险和报酬尚未转移,不应确认收入。

借:以前年度损益调整――主营业务收入 1 500

贷:预收账款 1 500

借:发出商品 1 200

贷:以前年度损益调整――调整主营业务成本 1 200

(6)2007年10月1日与C公司签订了定制合同,为其生产制造一台大型设备,不含税合同收入1 000万元,2个月交货。2007年12月1日生产完工并经C公司验收合格,C公司支付了800万元款项。甲公司按合同规定确认了对C公司销售收入计1 000万元,并结转了成本为800万元。由于C公司的原因,该产品尚存放于甲公司,甲公司已开具增值税发票,余款尚未收到。

【答疑编号21230308:针对该题提问】

【答案】正确。

(3)计算甲公司2007年应交所得税,并编制与所得税相关的会计分录。

【答疑编号21230309:针对该题提问】

【答案】

2007年应交所得税=[税前会计利润15 000万元-事项(1)30-事项(2)300-事项(2)120-事项(3)135+事项(4)247.5-事项(5)300-事项(3)(200×150%-135)+事项(5)300]×25%=3 624.38(万元)

2007年递延所得税资产=(1 500-1 200)×25%=75(万元)

2007年递延所得税负债=65×25%=16.25(万元)

2007年所得税费用=3 624.38-75+16.25=3 565.63(万元)

借:以前年度损益调整――调整所得税 3 565.63④

递延所得税资产 75②

贷:应交税费――应交所得税 3 624.38①

递延所得税负债 16.25③

(4)合并编制结转以前年度损益调整的会计分录。

【答疑编号21230310:针对该题提问】

【答案】

借:利润分配――未分配利润 4 203.13

贷:以前年度损益调整 4 203.13

(5)根据上述调整,重新编制2007年度利润表。

【答疑编号21230311:针对该题提问】

【答案】

利润表

编制单位:甲公司 2007年度 单位:万元

【考点】在资产负债表日后事项中,所涉及的会计差错,需要作为调整事项进行处理,同时涉及利润表的编制

上一页 [1] [2] [3] [4] [5] [6] [7] [8]