2017年《中级会计实务》考试考前密押5套题(5)

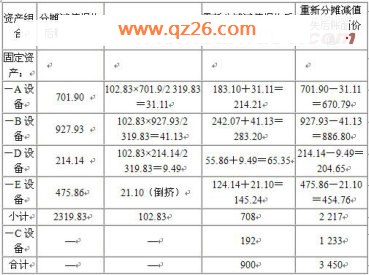

二次分摊的基数是以A、B、D、E四个设备第一次分摊后的账面价值。

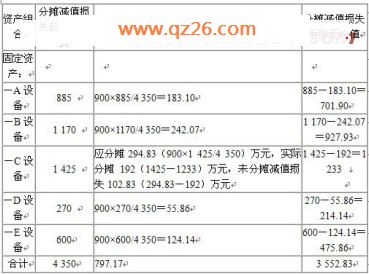

(3)计算将未分摊至资产组C设备的减值损失再次在A、B、D、E机器设备之间进行分配

未分摊减值损失=294.83-192=102.83(万元)按照初次分摊后的账面价值进行分摊。

(4)编制会计分录:

借:资产减值损失 900

贷:固定资产减值准备――A设备 214.21

――B设备 283.20

――C设备 192

――D设备 65.35

――E设备 145.24

www.qz26.com

五、综合题(本题型共2题,其中第1题15分,第2题18分,共33分。凡要求编制会计分录,除题中特殊要求外,只需写出一级科目)

1. A公司于2007年1月1日通过企业合并持有甲公司80%的股权,合并对价成本为9 000万元。合并前A公司和甲公司不存在任何关联方的关系。A公司在2007年1月1日备查簿中记录的甲公司的可辨认净资产、负债的公允价值与账面价值相同。有关资料如下:

(1)甲公司2007年1月1日的所有者权益为10 500万元,其中,实收资本为6 000万元,资本公积为4 500万元,盈余公积为0万元,未分配利润为0万元。

(2)甲公司2007年度实现净利润为3 000万元(均由投资者享有)。

(3)2007年度末按净利润的10%计提法定盈余公积。

(4)甲公司2007年因持有可供出售金融资产,公允价值变动计入资本公积300万元(已经扣除所得税影响)。

(5)2007年A公司向甲公司销售商品,售价为200万元,增值税税率为17%;成本为150万元,货款尚未收到。A公司采用应收账款余额百分比法计提坏账准备,计提比例1%。期末甲公司从A公司购入的商品均未对外销售。

(6)甲公司采用的会计政策和会计期间与A公司一致。

要求:

(1)按照权益法对甲公司的长期股权投资进行调整,编制应在工作底稿中做的调整分录。

(2)计算调整后的长期股权投资账户余额。

(3)编制A公司对甲公司股权投资项目与甲公司所有者权益项目的抵销分录。

(4)编制A公司对甲公司投资收益和甲公司利润分配项目的抵销分录。

(5)编制集团内部商品购销的抵销分录。

(6)编制集团内部债权债务项目的抵销分录。

【答疑编号21230302:针对该题提问】

【分析】根据新准则的规定,母公司对子公司长期股权投资采用成本法核算,编制合并报表是要将其调整为权益法。

【答案】

(1)按照权益法对子公司的长期股权投资进行调整,编制应在工作底稿中应编制的调整分录。

①调整甲公司2007年度实现净利润为3 000万元

借:长期股权投资――甲公司 2 400(3 000×80%)

贷:投资收益――甲公司 2400

②调整甲公司2007年度其他权益变动

借:长期股权投资――甲公司 240(300×80%)

贷:资本公积――其他资本公积 240

(2)计算调整后的长期股权投资。

调整后的长期股权投资=9 000+2 400+240=11 640(万元)

(3)编制母公司对子公司股权投资项目与子公司所有者权益项目的抵销分录。

借:实收资本 6 000

资本公积 4 800(4 500+300)

盈余公积 300(3 000×10%)

未分配利润 2 700(3 000×90%)

商誉 600(11 640-13 800×80%)

贷:长期股权投资 11 640

少数股东权益 2 760(13 800×20%)

(4)编制母公司对子公司持有对方长期股权投资的投资收益的抵销分录

借:投资收益 2 400(3 000×80%)

少数股东损益 600 (3 000×20%)

未分配利润――年初 0

贷:本年利润分配――提取盈余公积 300 (3 000×10%)

――应付股利 0

未分配利润――年末 2 700 (3 000×90%)

(5)编制抵销存货中未实现内部销售利润的分录

借:营业收入 200

贷:营业成本 200

借:营业成本 50

贷:存货 50

或者

借:营业收入 200

贷:营业成本 150

存货 50

(6)编制抵销内部应收账款与应付账款的分录

借:应付账款 234

贷:应收账款 234

借:应收账款――坏账准备 2.34

贷:资产减值损失 2.34

www.qz26.com

2.甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%,甲公司适用的所得税税率为25%,所得税采用资产负债表债务法核算。没有特别说明,产品价格均不含增值税税额。

甲公司2007年度财务报告于2008年3月31日经董事会批准对外报出。甲公司2007年度所得税汇算清缴于2008年3月30日完成,直至2008年3月30日,甲公司2007年度的所得税费用尚未计算,利润尚未进行分配。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] 下一页