2017年高级会计师《会计实务》模拟试题(三)及答案

3.将会议专项拨款结余转入其他收入不正确。更正方法是:将应上缴财政的3万元结余资金在上缴时冲减拨入专款;将留归本单位使用的3万元结余资金转入事业基金。

4.将租金收入30万元记入经营收入不正确。更正方法是:将经营收入30万元转入其他收入。

将以现金形式收取的租金18万元不入账,以个人名义投资不正确。更正方法是:应将租金收入入账,将未经批准进行的债券投资出售收回。更正的会计处理是:将未入账的租金收入入账,借记现金18万元,贷记其他收入18万元;购买债券时:借记对外投资18万元,贷记现金18万元;出售债券收回:借记现金18.5万元,贷记对外投资18万元和其他收入0.5万元。

案例分析题四(本题10分,考核财务管理)

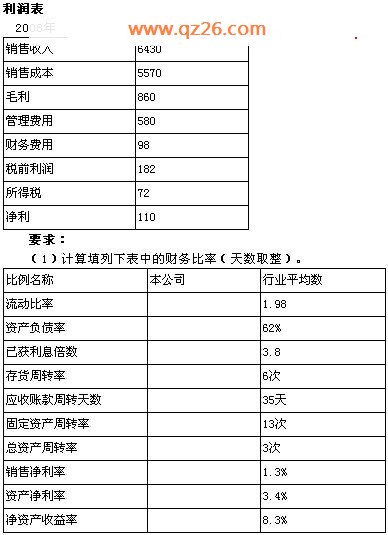

某股份公司生产一种新产品,该产品正处于创立期,2008年财务报表的主要资料如下:

资产负债表

2008年12月31日 单位:万元

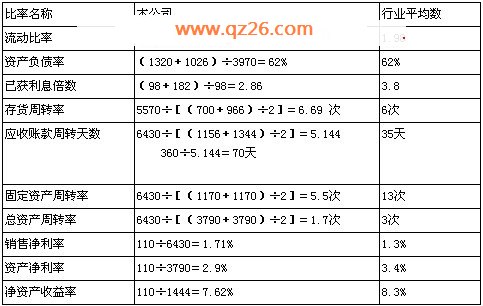

(2)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(3)09年该公司为扩大生产规模,需要再筹集1000万元资金,有以下两个筹资方案可供选择。方案一:增发普通股,预计每股发行价格为5元;方案二:增发公司债券,按面值发行,票面年利率为8%。预计2009年可实现息税前利润420万元,09年适用的企业所得税税率为25%。问:①计算增发股票方案的下列指标:A:2009年增发普通股股份数;B:2009年全年债务利息。②计算增发公司债券方案下的2009年全年债务利息。③计算每股利润的无差异点,结合公司所处的生命周期进行筹资决策与财务战略制定。

分析与提示:

(1)计算填列下表中的财务比率(天数取整)

(2)在分析该公司可能存在的问题时,首先和行业水平进行比较,判断本公司情况是较好还是较差,然后根据指标的各因素进行分析:

第一:该公司的应收账款周转期远远高于行业平均水平,说明公司的应收账款管理欠佳,信用政策存在较多问题;

第二:该公司的固定资产周转率远远低于行业平均水平,说明固定资产投资规模可能过大,存在严重闲置或者投资不当的可能;

第三:由于应收账款和固定资产周转率表现欠佳,造成了总资产周转率低于行业平均水平;

第四:已获利息倍数低于行业平均水平,可能是由于盈利额较低造成的(公司的财务结构比率与行业平均水平相近,因此可以排除是由负债过高原因造成的);

第五:盈利额较低并不是由于销售净利率的原因(该公司的销售净利率高于行业平均水平),而是由于资产周转缓慢使得销售额较低,尚未能够形成规模效益。

提示:本问的考核点是企业财务状况的全面分析,其难点在于通过与行业财务比率进行对比,说明企业存在的问题。在回答这部分内容时,回答方案不在多,而在精,回答问题要击中要害。

(3)该公司应采取的筹资决策和财务战略:

①计算增发股票方案的下列指标:

A:2009年增发普通股股份数=10000000/5=2000000(股)=200(万股)

B:2009年全年债务利息=1026×6%=61.56(万元)

②增发公司债券方案下的2009年全年债务利息=(1026×6%+1000×8%)=141.56(万元)

③计算每股利润的无差异点,并据此进行筹资决策。

根据题意,列方程:

(EBIT-61.56)×(1-25%)/(1444+200)=(EBIT-141.56)×(1-25%)/1444

EBIT=719.16(万元)

在企业生命周期的创立期,企业的经营风险往往很高。对大多数企业来说,这时的经营风险比财务风险更为重要。企业的融资来源一般是低风险的权益资本,又由于该公司的预计息税前利润=420万元 < 每股利润无差异点的息税前利润=719.16万元;因此,可通过增发股票方式吸引风险投资者进行融资。创立期的企业的资金需求很大,公司的股利政策可偏向于低股利甚至是零股利政策。

www.qz26.com

案例分析题五(本题15分,考核财务管理)

资料:中海公司是一家农业机械出口集团公司。近年来,我国经济快速发展,公司的出口需求旺盛,其销售收入增长迅速,公司目前面临三个问题需待解决。

问题一:2007年1月,公司与美国某企业签订出口订单1000万美元,当时美元人民币汇率为7.80,合约总价值为7800万元人民币,生产和运输成本为7000万元人民币,预计毛利为7800-7000=800万元人民币。10个月后交货时,人民币已经大大升值,美元/人民币汇率为7.35,则结算到手的1000万美元折合人民币为7350万元,此时毛利为7350-7000=350万元人民币。由于人民币汇率的变动,该服装出口企业损失了450万人民币。

问题二:该集团公司下属一企业拟在2007底准备改制为独家发起的股份有限公司。现有净资产经评估,价值为6000万元,全部投入新公司,折股比率为1。按其计划经营规模需要总资产3亿元,合理的资产负债率为30%。预计明年税后利润为4500万元。

问题三:2008年,全球爆发金融危机,尤其是给出口型外向企业的财务管理带来深刻的影响。2009年初集团公司果断出售一全资物业管理公司,获得1.5亿元缓解了资金压力;还成功运用厂房售后回租融得了1亿元,从而为公司积累了足够的资金;2009年3月并购一家自主创新效益佳、但股价被严重低估的食品饮料上市公司30%的股权。另外,公司还要求财务部门要做到每旬指标分析、及时向决策层提供预警信息。

假如你是该公司的总会计师请回答:

1、根据问题一,提出专门针对当前人民币升值带来出口损失的看法和外汇风险防范的具体政策和措施。

2、根据问题二,请回答下列互不关联的问题:

上一页 [1] [2] [3] [4] [5] [6] [7] 下一页